欢迎您访问广东某某机械环保科有限公司网站,公司主营某某机械、某某设备、某某模具等产品!

全国咨询热线: 400-123-4567

哈希游戏

哈希游戏 哈希游戏| 哈希游戏平台| 哈希游戏官方网站

哈希游戏| 哈希游戏平台| 哈希游戏官方网站哈希游戏- 哈希游戏平台- 哈希游戏官方网站本周ETF出现了较大规模的资金流出,结合多方面信息来看,政策对市场降温的力度正在不断加大,以防止市场大起大落。未来A股走势有望更加稳健。应对策略上,淡化指数波动,继续配置高业绩增速板块为主要方向,包括顺周期中的涨价资源品,科技领域的半导体等。此外服务业消费和港股科技也可重点关注。本周白银价格突破100美元,全球资源资产的定价机制正在发生范式转移,“类金本位”思潮进一步回归,大宗商品或迎系统性重估出现涨价的扩散,我们提出逢六逢一顺周期大年的观点开始持续发酵和扩散,涨价资源股依然是当下最值得关注的投资机会。

【观策·论市】近期资本市场资金面异动分析:近期市场出现了ETF大幅净流出情况,本周ETF净流出超3000亿且主要来自宽基,估算机构仍持有约万亿ETF且双创配置偏低;本周白银价格突破100美元或将是全球货币体系变化开始,全球资源资产的定价机制正在发生范式转移,矿山等“终极支付等价物”资产或迎系统性重估;在美元信用扩张速度持续超过实际产出增长、全球法定纸币购买力面临重估的背景下,稀缺且高壁垒的优质资源企业股权更具价值;未来一旦出现供需缺口,都可能因货币超发的累积效应而引发远超预期的价格波动。本周美元指数加速下行、非美货币走强,主要由地缘风险、美联储独立性担忧、日方干预预期及减持美债等“去美元”叙事推动;大宗走牛既有供给受限/不稳与AI带来结构性需求回升的基本面支撑,更关键是弱美元与降息预期提供了有利流动性,但当前价格已计入较多弱美元预期,一旦美元走弱不及预期或出现阶段性反转,叙事驱动的高价资产回撤风险将显著上升。总体来看,以AI算力和半导体设备为代表的科技、工业金属为代表的资源品仍然是1月的主战场,除此之外,服务业消费和非银金融仍然是1月值得关注的重点方向。

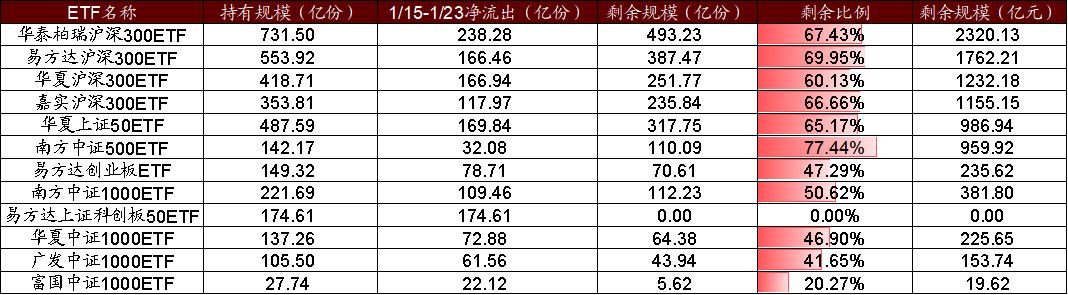

近期市场资金面发生较大变化,从最新披露25年四季度基金季报来看,重要机构投资者持有ETF规模超1.5万亿,其中沪深300占比最高。近期市场出现了ETF大幅净流出情况,本周ETF净流出超3000亿,流出主要集中在沪深300、上证50、中证1000等宽基指数ETF,行业、主题、科创ETF有小幅净流入。根据净流出数据估算,目前重要机构投资者持有ETF规模仍在万亿左右,其中沪深300占比最高,双创板块持有较少。

2026年1月23日夜盘,伦敦白银现货价格和纽约白银期货价格突破的100美元。这背后是当前一个巨大的全球货币体系的新变化的开始。黄金和白银价格的上行,可能需要全球地缘格局新转折出现之后才能止住上行。全球资源资产的定价机制正在发生范式转移。不能再将矿产资源单纯视为周期性商品。其定价需从单纯的周期品框架,切换至包含“稀缺实物资产”与“战略储备”溢价的更复杂模型之中。能够产出“终极支付等价物”的矿山,其价值应获得系统性重估。以回归2008年以来历史均值,和2008年以来趋势外推的均值,以目前的金价衡量,铜的预期价格应该回升至1.8~2.3万美金,涨幅在42~79%之间;铝的预期价格应该在5143~7373美元之间,涨幅在62~130%之间。其他金属价格依次类推。在美元信用扩张速度持续超过实际产出增长、全球法定纸币购买力面临重估的背景下,那些能够提供独一无二商品、具备高技术门槛的优质资源企业股权,其价值将愈发凸显。未来,任何供求缺口的出现,都可能因货币超发的累积效应而引发远超预期的价格波动。

本周美元指数的加速下行,主要非美货币相对美元不同程度升值,背后驱动因素包括地缘政治风险、美联储独立性担忧、日本干预汇率预期升温、外资机构卖美债计划强化去美元叙事等。在本轮大宗商品走牛的过程中,供给受限或不稳定(例如,矿产国政府调整矿产出口政策带来的金属供给不稳定;海外一些自然灾害或事故导致的停产等)、结构性需求(AI产业加速发展对金属需求增加)回升带来的供需格局改善对金属价格形成了基本面支撑。而更为重要的是,去美元叙事、美联储降息等驱动的弱美元为大宗商品持续上涨创造了极为有利的流动性环境。但也需要注意的是,当前大宗商品的上涨计入了较多的弱美元预期,而如果美元并未如期走弱甚至预期出现阶段性反转,这一叙事驱动的高价资产将面临较大的风险。

结合多方面信息来看,政策对市场降温的力度正在不断加大,以防止市场大起大落。未来A股走势有望更加稳健。应对策略上,淡化指数波动,继续配置高业绩增速板块为主要方向,包括顺周期中的涨价资源品,科技领域的半导体等。此外服务业消费和港股科技也可重点关注。本周白银价格突破100美元,全球资源资产的定价机制正在发生范式转移,“类金本位”思潮进一步回归,大宗商品或迎系统性重估出现涨价的扩散,我们提出逢六逢一顺周期大年的观点开始持续发酵和扩散,涨价资源股依然是当下最值得关注的投资机会。

近期市场资金面发生较大变化,从最新披露25年四季度基金季报来看,重要机构投资者持有ETF规模超1.5万亿,其中沪深300占比最高。近期市场出现了ETF大幅净流出情况,本周ETF净流出超3000亿,流出主要集中在沪深300、上证50、中证1000等宽基指数ETF,行业、主题、科创ETF有小幅净流入。根据净流出数据估算,目前重要机构投资者持有ETF规模仍在万亿左右,其中沪深300占比最高,双创板块持有较少。

沪深300还是主要持仓,合计持仓仍在万亿规模。在近期ETF持续净流出后,再度估算重要机构投资者持仓:沪深300 ETF即使经历了大幅净流出,仍然是重要机构投资者的主要持仓,据我们估算沪深300 ETF剩余持有规模约为6470亿;上证50 ETF与中证500 ETF持仓规模在950亿元左右;中证1000 ETF规模下行至约761亿元;创业板ETF持仓仅剩236亿,而科创板ETF已无持仓。整体来看,重要机构投资者持有ETF仍有约1万亿规模。

当前全球货币体系正经历一场深刻的“信任危机”,其核心在于美元作为单极储备货币的信用基础正在松动。传统的黄金定价框架(与实际利率的负相关关系)自2022年俄乌冲突以来已显著弱化,甚至出现脱钩。这并非短期现象,而是定价逻辑发生了结构性迁移。其深层原因在于,2022年俄乌冲突后,美国无法阻止俄乌冲突,支持的乌克兰也未能在乌东战场胜利,而美国也没法下场直接干预。美国在欧亚大陆的影响力大幅削弱。美元作为全球储备和交易货币的地位大幅下降。在这一背景下驱动黄金价格的因素已从单纯的金融属性(利率),转向更根本的货币属性和避险属性。当市场对主权货币信用产生担忧时,黄金作为“非主权资产”和“终极避风港”的价值便凸显出来。

这一转变直接引发了贵金属“准货币”属性的历史性回归。各国央行,特别是新兴市场央行,持续且大规模地增持黄金,其本质并非短期投资行为,而是基于外汇储备多元化和对冲美元信用风险的战略性配置。数据显示,全球央行净购金需求持续处于历史高位,这为金价构筑了坚实的底层支撑,并彻底改变了贵金属的供需框架——增量需求(战略配置)远超刚性供给。因此,当前的金价不仅反映了商品属性,更深度贴现了其作为“终极货币”的信用对冲溢价。

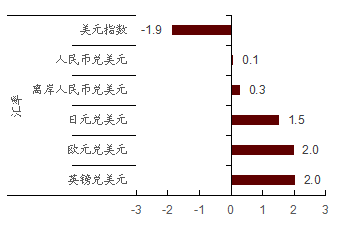

本周美元指数的加速下行,主要非美货币相对美元不同程度升值,背后驱动因素包括地缘政治风险、美联储独立性担忧、日本干预汇率预期升温、外资机构卖美债计划强化去美元叙事等。本周欧元、英镑、日元等相对美元均有较明显升值,涨幅达到1.5%以上,而人民币相对美元的升值略有放缓。究其原因,第一,地缘政治风险是推动本周美元指数大跌的主要原因,特朗普就格陵兰岛问题对欧洲发出关税威胁,引发美欧贸易关系紧张;威胁加税后又撤回,这种政策的不确定性削弱市场信心。第二,特朗普关于新一任联储主席人选的言论不断,反复生变,既希望新主席能够忠诚于白宫、又想能够获得市场信任,这反而进一步削弱市场对美联储独立性和美元信用的担忧。第三,周五因有消息称纽约联储银行致电金融机构询问日元汇率情况,使得市场对该行协助日本当局直接干预外汇市场的预期升温,推动日元在周五大涨,进一步加速了美元下跌。第四,1月20日丹麦养老基金计划近期宣布计划在1月底前抛售其持有的所有美国国债,这使得美债当天大跌,也被市场理解为去美元加速的一个信号,引发美元大跌。

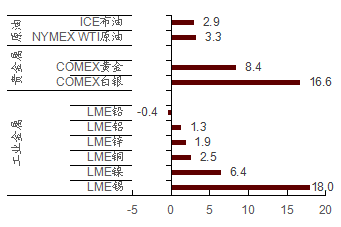

相对应的,美元指数的加速走弱驱动多类金属价格创下历史新高。具体来看,地缘政治风险升温直接驱动贵金属走强,comex黄金创下最高4991.4美元/盎司的历史高位,距离5000美元仅一步之遥;comex白银突破100美元,创下最高103.53美元/盎司的历史新高。工业金属中,稀有金属锡在上周的短暂回调后,本周加速上涨18%,LME锡创下 最高5.69万美元/吨的历史新高,主要因为锡的供给恢复因缅甸、刚果(金)、印尼的地缘及政策扰动存在较大的不确定性;相比之下,铜、铝、锌、铅等工业金属本周高位震荡或小幅回调,其中,铜在前一周创下了最高1.34万美元/吨的历史新高,不过周五随着美元指数的大幅下挫,这些金属均有不同程度上涨。

另外,1月以来,受地缘冲突担忧影响,一直低位徘徊的原油价格从1月以来也有所上涨,周五美元的大跌使得美元计价的资产大涨。在1月初美国“闪击”委内瑞拉后,油价开始反弹;近期在特朗普向伊朗发出军事威胁、国际能源署上调2026年全球石油需求增长预期、哈萨克斯坦两大油田因故障临时停产等多重短期因素的共振之下,油价进一步上行,本月ICE布油已经累计上涨8.49%。但市场对这些因素驱动的反弹可持续性存疑,油价呈现高波动状态。

在本轮大宗商品走牛的过程中,供给受限或不稳定(例如,矿产国政府调整矿产出口政策带来的金属供给不稳定;海外一些自然灾害或事故导致的停产等)、结构性需求(AI产业加速发展对金属需求增加)回升带来的供需格局改善对金属价格形成了基本面支撑。而更为重要的是,去美元叙事、美联储降息等驱动的弱美元为大宗商品持续上涨创造了极为有利的流动性环境。一方面,美元走弱使得黄金、工业金属等美元计价资产相对美元升值,带来价格上涨,这是其金融属性的体现。另一方面,黄金具有货币属性,使其成为美元信用风险升温、去美元化叙事下最为受益的资产。

近期市场资金面发生较大变化,从最新披露25年四季度基金季报来看,重要机构投资者持有ETF规模超1.5万亿,其中沪深300占比最高。近期市场出现了ETF大幅净流出情况,本周ETF净流出超3000亿,流出主要集中在沪深300、上证50、中证1000等宽基指数ETF,行业、主题、科创ETF有小幅净流入。根据净流出数据估算,目前重要机构投资者持有ETF规模仍在万亿左右,其中沪深300占比最高,双创板块持有较少。

2026年1月23日夜盘,伦敦白银现货价格和纽约白银期货价格突破100美元。这背后是当前一个巨大的全球货币体系的新变化的开始。黄金和白银价格的上行,可能需要全球地缘格局新转折出现之后才能止住上行。全球资源资产的定价机制正在发生范式转移。不能再将矿产资源单纯视为周期性商品。其定价需从单纯的周期品框架,切换至包含“稀缺实物资产”与“战略储备”溢价的更复杂模型之中。能够产出“终极支付等价物”的矿山,其价值应获得系统性重估。以回归2008年以来历史均值,和2008年以来趋势外推的均值,以目前的金价衡量,铜的预期价格应该回升至1.8~2.3万美金,涨幅在42~79%之间;铝的预期价格应该在5143~7373美元之间,涨幅在62~130%之间。其他金属价格依次类推。在美元信用扩张速度持续超过实际产出增长、全球法定纸币购买力面临重估的背景下,那些能够提供独一无二商品、具备高技术门槛的优质资源企业股权,其价值将愈发凸显。未来,任何供求缺口的出现,都可能因货币超发的累积效应而引发远超预期的价格波动。

本周美元指数的加速下行,主要非美货币相对美元不同程度升值,背后驱动因素包括地缘政治风险、美联储独立性担忧、日本干预汇率预期升温、外资机构卖美债计划强化去美元叙事等。在本轮大宗商品走牛的过程中,供给受限或不稳定(例如,矿产国政府调整矿产出口政策带来的金属供给不稳定;海外一些自然灾害或事故导致的停产等)、结构性需求(AI产业加速发展对金属需求增加)回升带来的供需格局改善对金属价格形成了基本面支撑。而更为重要的是,去美元叙事、美联储降息等驱动的弱美元为大宗商品持续上涨创造了极为有利的流动性环境。但也需要注意的是,当前大宗商品的上涨计入了较多的弱美元预期,而如果美元并未如期走弱甚至预期出现阶段性反转,这一叙事驱动的高价资产将面临较大的风险。

结合多方面信息来看,政策对市场降温的力度正在不断加大,以防止市场大起大落。未来A股走势有望更加稳健。应对策略上,淡化指数波动,继续配置高业绩增速板块为主要方向,包括顺周期中的涨价资源品,科技领域的半导体等。此外服务业消费和港股科技也可重点关注。本周白银价格突破100美元,全球资源资产的定价机制正在发生范式转移,“类金本位”思潮进一步回归,大宗商品或迎系统性重估出现涨价的扩散,我们提出逢六逢一顺周期大年的观点开始持续发酵和扩散,涨价资源股依然是当下最值得关注的投资机会。